Als Beobachter und mitgestaltender Innovator von digitalen Bankprozessen erstaunen einen die unterschiedlichen Aussagen und Trendvorhersagen der einschlägigen Medien zur Entwicklung der Bankenlandschaft.

Hier ein kurzer Blick auf ein paar Artikel die keinen Anspruch auf Vollständigkeit haben – aber sehr interessant sind.

Wandel für Kreditinstitute : Deutschland steht Bankensterben bevor

Zitat:

Der deutsche Bankenmarkt ist wettbewerbsintensiv. Um den seit Jahren nahezu konstanten Ertragspool von 115 Milliarden Euro haben sich Ende 2016 knapp 1.900 Institute gestritten. Im Jahr 2004 waren es noch 2.400 Banken. Die Beratungsgesellschaft Oliver Wyman erwartet in den kommenden zehn bis 15 Jahren ein wahres Bankensterben. In ihrem der F.A.Z. vorliegenden „Bankenreport Deutschland 2030“ prognostizieren die Fachleute Thomas Schnarr und Alexander Peitsch einen Rückgang auf 150 bis 300 Kreditinstitute.

- Wir haben aktuell noch knapp 1900 Bankinstitute in Deutschland – mit mehr oder weniger umfangreich grossem Filialnetz.

- Um die Prognose des Bankensterbens zu erreichen müssten in den nächsten 12 Jahren 1.600 bis 1.750 Kreditinstitute geschlossen werden. Ist das realisitsch ?

Dass die Zahl der Filialen zurückgeht, ist ein schon länger zu beobachtender Trend. Kam im Jahr 2008 noch auf 2.000 Bundesbürger eine Bankfiliale, sind es laut Morgan Stanley nun 2.500. Hier gib es noch weiteres Sparpotential, denn in Schweden liegt die Zahl mehr als doppelt so hoch. In Großbritannien kommen sogar 6.000 Bürger auf eine Zweigstelle.

Hier der Link auf den vollständigen Artikel “Wandel für Kreditinstitute: Deutschland steht ein Bankensterben bevor”

Fragen die sich in dem Zusammenhang stellen könnten sein:

- Warum genügt es Bürgern in Großbritannien oder Schweden auf Bankdienstleistungen in Filialen verzichten zu können – was haben diese Banken anders gemacht oder welchen Service bekommen Bürger dieser Länder von Banken noch angeboten ?

- Sollte man die Geschäftsmodelle der Banken aus diesen Ländern intensiver mit denen in Deutschland vergleichen ? Sind diese Banken profitabler als unsere Kreditinstitute ?

- Ist der Bedarf von Deutschen Bürgern an Bankdienstleistungen so signfikant anders oder sind wir dem Trend des “Bankensterbens” nur Jahre hinterher ?

Bankfilialen – Asset oder Auslaufmodell?

Filialsterben beschleunigt sich

Fakt ist, dass die Zahl der Filialen von Banken und Sparkassen in Deutschland deutlich abnimmt……….. Gerade etablierte Anbieter setzen aktuell umfangreiche Filialschließungsprogramme um.

Die Aufgabe von Standorten ist aber nur ein Aspekt der notwendigen Anpassung an die neuen technischen Möglichkeiten und das veränderte Kundenverhalten. ……. Denn die Kunden wollen auf absehbare Zeit beides: Schnell und einfach von zu Hause oder unterwegs Online- oder Mobile-Angebote ihres Finanzdienstleisters nutzen und bei Bedarf in der Filiale wie gewohnt von Service und Beratung der meist persönlich bekannten Mitarbeiter profitieren.

- Banken hinken aus meiner Sicht dem allgemeinen Nutzungsverhalten der Medien eklatant hinterher. Bereits jetzt ist der PC bereits weit abgeschlagen hinter der Nutzung von Smart-Phones zurück geblieben.

Mehr Infografiken finden Sie bei Statista

- Die Filiale wird trotz der Digitalisierung weiter ein Ort bleiben der qualitativ hochwertige Beratungsdienstleistungen anbietet – fernab vom standardisierten Mengengeschaft.

Multikanal: Vor Ort und online

Es geht für die etablierten Filialbanken also um die intelligente Verzahnung von stationärer und digitaler Welt. Das heißt konkret: um den kundenorientierten Ausbau der Onlineservices zum Beispiel durch innovative Apps, …..

Auf Bedürfnisse der Kunden hören

So können Optimierungen von Standorten und Öffnungszeiten erfolgen, um veränderte Kundenbedürfnisse und betriebswirtschaftliche Notwendigkeiten in Einklang zu bringen…… Daraus können Verlagerungen von Filialen an hochfrequentierte Einkaufsstraßen und die Ausweitung von Öffnungszeiten bis hin zur Samstagsöffnung resultieren……. Viele Banken investieren zudem gezielt in die Attraktivität ihres Filialnetzes und entwickeln innovative Filialkonzepte. …….

Filialen der Zukunft

Der Umbau einzelner Filialen zu Flagship-Stores ist ein klares Signal, dass Kunden auch in der Zukunft Filialen als zentrale Anlaufpunkte für persönlichen Service und Beratung behalten sollen. Unklar ist jedoch, welche Wege die Kunden in Kauf nehmen, um attraktive Filialen nutzen zu können. Wenn sie doch lieber altbekannte Filialen in ihrer Nähe aufsuchen, führt dies nicht unbedingt zu den erwünschten Kundenbindungseffekten.

Erfolgversprechender erscheint dagegen die flächendeckende Umsetzung innovativer Filialkonzepte und die Stärkung der spezifischen Vorteile der Filiale gegenüber anderen Vertriebskanälen. Das Erlebnis von menschlicher Nähe in Verbindung mit kompetentem Service und Beratung gehört ebenso dazu wie eine Gestaltung, die echte Wohlfühlatmosphäre schafft. …….

Fazit: Bankfilialen haben Zukunft

Die Filialen lassen sich mit zum jeweiligen Geschäftsmodell passenden Konzepten zum Herzstück einer Multikanalbank transformieren. Das heißt, sie werden – auch am Hamburger Bankenplatz – ein Asset für die Kunden bleiben, auf das diese noch lange nicht verzichten wollen.

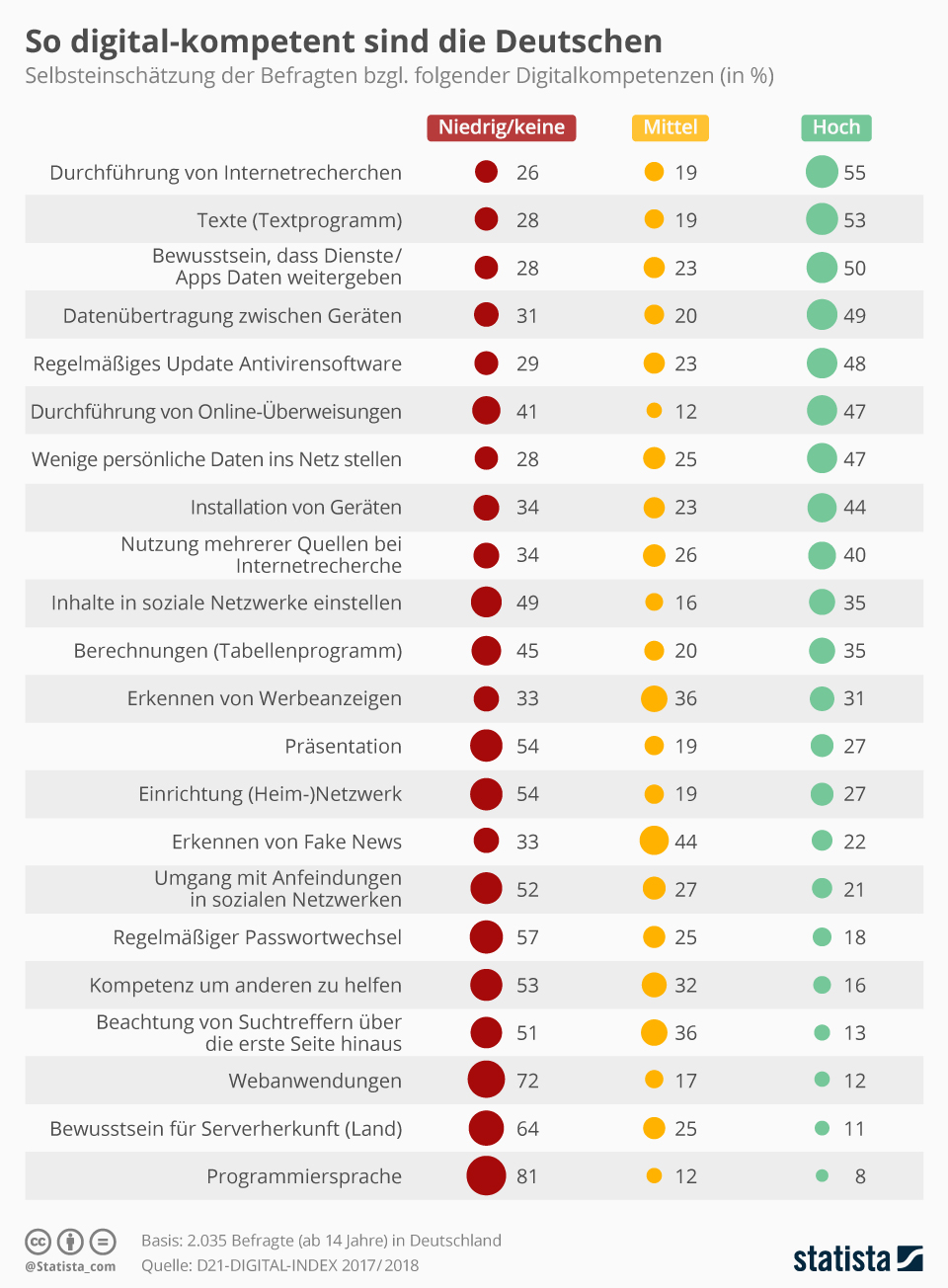

- Die Filialen wird es schon alleine deswegen benötigen, weil über 40 % der Menschen digital nur wenig ausgebildet sind.

Mehr Infografiken finden Sie bei Statista

Hier der Link auf den vollständigen Artikel “Bankfilialen Asset – oder Auslaufmodell ?”

Mein Fazit:

- Filialen gehören für mich zu einer Bank die alle Touch-Points zum Kunden bedienen möchte

- Wie eine Bank Filiale gestaltet ist – welchen Beratungs- und Serviceauftrag diese vor Ort erfüllen soll muss innovativ neu entwickelt werden

- In einer Phase mit einer dramatischen Veränderung der analogen hin zu einer digitalen Kundenkommunikation müssen gelebte Prozess Paradigmen der Banken auf den Prüfstand gestellt werden

- Alle digitalen Angebote egal ob Webseite, App oder Videoberatung werden den persönlichen Kontakt nicht ersetzen

- Anwendungen müssen einfach und verständlich sein für Bankkunden – das ist schwieriger als viele es sich vorstellen

- Ob der deutsche Bankenmarkt es schafft diese Veränderungen zu bewältigen, hängt in hohem Maße von der Veränderungsbereitschaft der Mitarbeiter ab

- Nur eine neue offene Führungskultur, die Silodenken auf die Halde des Vergessens schiebt kann diese Veränderung bewirken

Euer Hybridbanker

{kind=link}